Objednávka pojištění

Pojištění si u nás můžete i objednat. Napište nám svůj požadavek a kontaktní údaje. Ozveme se Vám obratem, domluvíme s Vámi podrobnosti a smlouvu k podpisu (po dohodě) zašleme poštou.

Aktuality

Pojištění domu, bytu, domácnosti. Podpojištění. Indexace/valorizace.

Podpojištění je stav, kdy je pojistná částka (např. suma, na kterou je pojištěna nemovitost) vs. pojistná hodnota (tzn. suma, za kterou by se v případě totální nehody dala nemovitost znovu postavit) v rozporu.

Vyřazení z evidence u nepojištěného vozidla

K vyřazení z registru může dojít i v případě „domnělého“ nepojištění vozidla. UŽITEČNÉ ODKAZY

www.ckp.cz

www.cap.cz www.cnb.cz www.auto-mania.cz www.bike-mania.cz FINKAP na facebooku Bike-mania na Facebooku srpvladimir.cz Automotozprávy realityvs Finkap Finance, kapitál, pojištění |

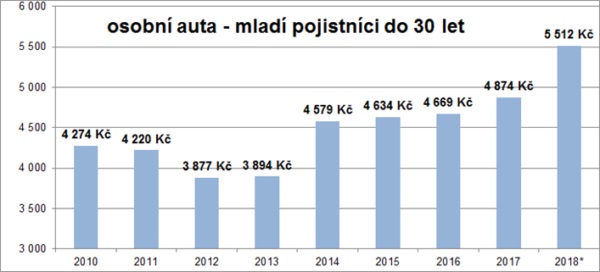

Blíží se konec roku a s ním pro řadu lidí pohroma. To vůbec nemám na mysli daně, ale povinné ručení (POV). Zase přijde zdražení. Proč o tom mluvíme právě v souvislosti s koncem roku? Protože právě na konci roku hodně pojistek má výroční den a tudíž i povinné ručení. A co je za tím zdražováním? Není to vůbec jednoznačné. Pomineme-li individuální navyšování z putování pojišťoven za vyššími zisky, existují další vcelku logické důvody. Částečně jsme se příčinám věnovali v jednom z minulých článků, několik příčin zkusíme nastínit i tady. Vrásky na čele pojišťoven způsobují především tři skupiny klientů, kteří tak i pro nás ostatní představují riziko zvyšování pojistného.

Pojistné ze tří uvedených rizikových segmentů dosahuje 5,4 mld. Kč, s nimi spojené závazky vycházejí na 6,5 mld. Kč. Prostou matematickou operací je zřejmé, že vzniká technická ztráta ve výši 1,1 mld. Kč. I naprostému laikovi je jasné, že někdo ztrátu zaplatit musí. A v tomto případě jsou to ostatní klienti. A opět se dostáváme do nuikdy nekončícího „osočování“ mladých a seniorů. Kdyby nebylo těch „okrajů“, pojistné by nerostlo. Kdyby. Taky máte stejný názor? Něco na tom asi bude. A pojišťovny na to již zareagovaly. Podívejte se, jak se v cenách pojistného projevuje nezkušenost.

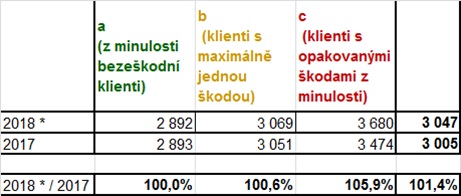

Tradiční segmentační kritéria jako věk a bydliště pojistníka, bonus/malus, způsob užití vozidla, objem nebo výkon motoru, minulá škodní historie už v budoucnosti nebudou jediná důležitá. Přibývají ale i další segmentační kritéria: roční nájezd km, frekvence a rozsah přestupků, telematika. Jak je vidět z následujícího obrázku, jsou to například klienti s opakovanými škodami. Pojišťovny jistě budou reagovat na statistické informace i z jiných úhlů pohledu. Pokud vývoj bude „nepříjemný“ třeba u seniorů, pak si tato skupina připlatí. Budoucnost je ve znamení individuálního přístupu. A to je dobře. Všichni nejsme stejní. Proč platit hodně, když jezdím málo. To už tady je. Takže proč platit hodně, když „škoduji“ minimálně. Spokojená s vývojem situace kolem povinného ručení nemůže být ani Česká kancelář pojistitelů (ČKP) z jejíž materiálů jsme čerpali. V současnosti jezdí po našich silnicích podle střízlivého odhadu až 143 000 vozidel. Od 1. ledna 2018 sice došlo k opětovnému zavedení příspěvku nepojištěných, a tedy i k financování nepojištěných škod nepojištěnými motoristy, ale to je jen součást „nápravných“ opatření. Částka, kterou bude moci Česká kancelář pojistitelů vymáhat na vinících nepojištěných nehod, má nyní strop na 30 % a částce 300 000 korun.

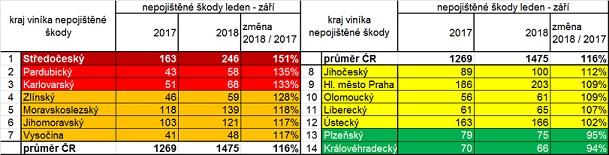

ČKP považuje za důležité změnu, která dovoluje případné prostředky vybrané nad rámec peněz potřebných na krytí nepojištěných škod převést do Fondu zábrany škod a použít na prevenci škod na silnicích. To by se dalo přeložit tak, že bude dobré, když nepojištěných budu stále víc a víc a tím porostou příspěvky Garančnímu fondu, které ve svém konci budou využity na prevenci škod. Ať jezdí hodně nepojištěných a my jim (a těm ostatním taky) pomůžeme snížit počty nehod a škod prostřednictvím Fondu zábrany škod. Spekulace, řekne kdosi. A bude mít pravdu, asi. A víte, že - za období leden až září 2018 vzniklo v průměru za celou ČR 1 475 nepojištěných škod (proti 1269 škodám v roce 2017) - v Plzeňském a Krávohradeckém kraji pokračuje pokles, ve Středních Čechách je výrazný růst

A když k tomu všemu přidáte naše vlastní přičinění - ignorování rizika nekvalitních a předražených služeb u lovců nehod u odtahů, oprav a půjčovného, kdy si samozvaní zachránci z odškodnění pro klienta i desítky procent jako svojí provizi - pomíjení rizika neetických praktik a absenci etického kodexu. Pojišťovna nemůže pak garantovat výši odškodnění, které na klienta „zbude“, ani rychlost převodu prostředků - opakované nesprávné postupy nutné pro rychlé a férové odškodnění, tedy přímé a prvotní kontaktování pojišťovny viníka dopravní nehody pak je doba pádu cen povinného ručení hodně vzdálená. Ba co víc, stále se vzdaluje. A my nejsme schopni odlišit. Jestli se cena zyvšuje ze zlovůle pojišťoven, z logického vývoje trhu s povinným ručením či jaké máme podíl my sami. Ale slovo pro dnešní den: cena povinného ručení ještě nějakou dobu určitě poroste. Takže si i v roce 2019 většina z nás připlatí. |

O společnosti

Produkty a služby

Produkty pro veřejnost

Produkty pro podnikatele

Partneři

Slovníček pojmů

Pro motoristy

Informace a zajímavosti

Hypotéky